中游材料账期延长加剧运营压力,资本开支增速收窄。 据市场调研:2023Q1~3,正极/负极/隔膜/电解液四大环节上市公司平均应收账款周转天数为74.7天/102.7天/176.2天/103.2天、较2022年28.9天/29.1天30.4天/38.1天明显延长。主要原因为下游电芯环节话语权提升,材料厂商普遍通过延长账期等方式获取订单,加剧资金运营压力。

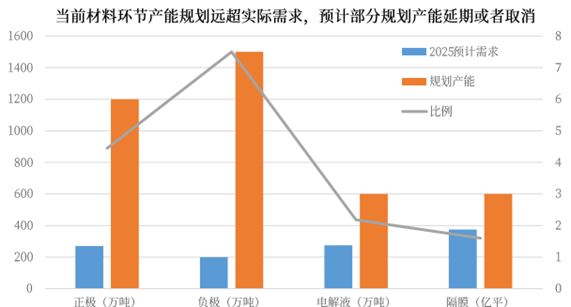

中游材料各环节新增产能推进力度明显减缓。行业研究报告数据显示,2023Q1~3正极/负极/隔膜/电解液各环节上市公司构建固定资产支付的现金的平均增速分别为-4.8%/-7.9%/+31.6%/+15.2%,较前两年大幅降低。材料环节已公布产能规划远超2025年全球需求。因此锂电材料环节整体新增产能投放节奏或将持续减缓,部分规划产能将面临延期或取消,其中电解液/隔膜环节相对格局更优。

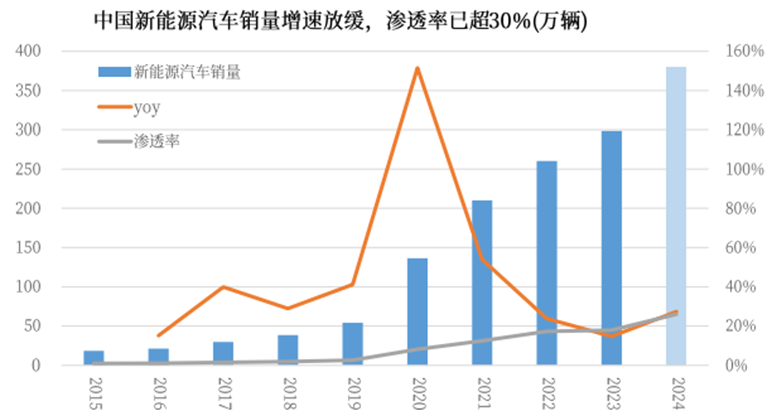

中国电车销量增速放缓

据中汽协数据,2023全年中国新能源汽车车销量达到949.5万辆、同比+37.9%,较2021年(157.6%)和2022年(95.6%)增速大幅放缓,主要原因有二:2023全年和12月单月中国新能源汽车销量渗透率达到31.6%和37.7%、年初至年末呈加速渗透,大基数和高增速下未来增长速率将回落;内燃油车反扑性降价对新能源汽车销量增长造成挤压。

值得注意的是,在成本及里程焦虑驱动下,中国插电车型销量比例持续提升,插电混动的单车带电量约为纯电车一半左右,故电池装机增速低于电车销量增速。随着国内充电桩配比提高和续航能力提升,纯电车占比有望在2025年前后反弹。