1. 全球核机器人市场情况

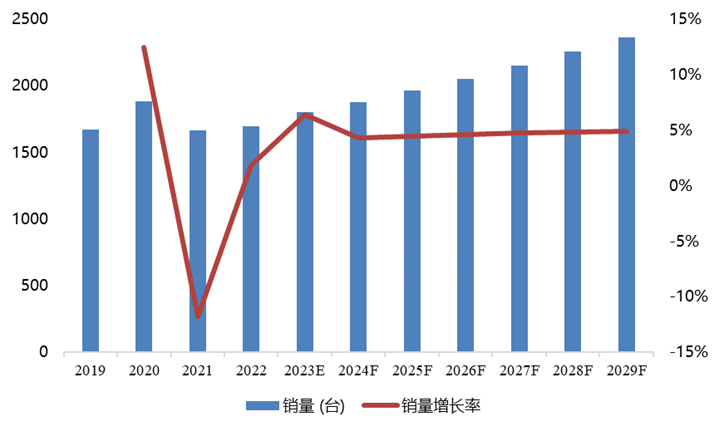

研究报告指出,2022年全球核机器人总销量超1500台,预计到2029年将增长到2365台。2022年全球核机器人设备总销售规模超35亿元,预计到2029年将增长到65.06亿元。2023-2029年年复合增长率约超8%。全球核机器人市场发展的主要驱动因素是全球核电站数量不断增加,主要核能发展国家对于人类在危险环境中工作的安全意识不断提升。

图表 1 全球核机器人销量及增长率变动趋势

2.中国核机器人市场情况

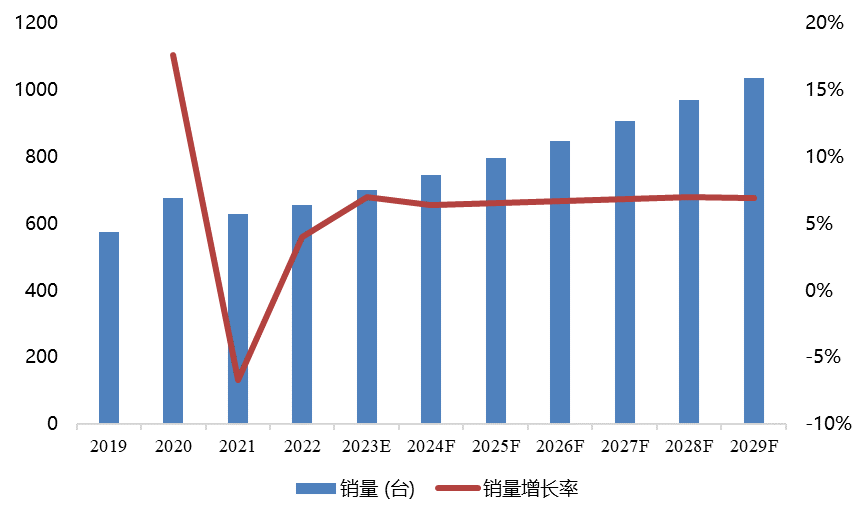

根据市场调查的数据发现,2022年中国核机器人销量近700台,预计到2029年将超过千台。2022年中国核机器人市场总规模约超7亿元,预计到2029年将增长到16.52亿元,2023-2029年年复合增长率约11%。当前在国内核机器人龙头企业不断发挥引领带动作用以及核电站智能化升级步伐不断加快背景下,核机器人市场需求不断增加,行业展现出良好发展前景。同时,未来在双碳目标持续推进以及国家政策大力支持下,我国核能发电行业景气度将不断提高,核机器人市场需求也将在保持持续增长的基础上朝智慧化、实用化、小型化方向不断升级,行业未来发展潜力巨大。

图表 2中国核机器人销量及增长率变动趋势

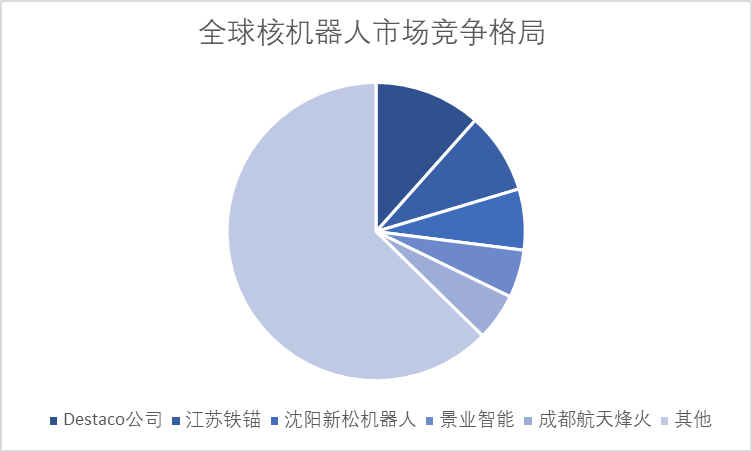

3.全球市场的竞争格局

全球核机器人行业竞争格局较为集中,2022年,top5企业销量市占率近40%,其中美国企业Destaco公司核机器人产品销量近200台,在全球销量市场份额超10%,处于全球该行业的领导地位。排名第二的是中国企业江苏铁锚,2022年核机器人销量近150台,市场份额约近10%。

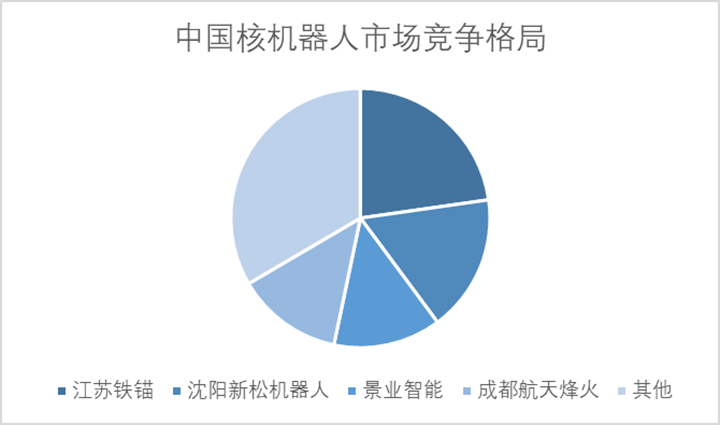

4.中国市场的竞争格局

中国核机器人行业竞争格局非常集中,2022年,top4企业销量市占率近70%,其中江苏铁锚核机器人产品销量超140台,在中国销量市场份额近25%,处于中国该行业本土品牌的领导地位。排名第二的是沈阳新松机器人,2022年核机器人销量超100台,市场份额约近20%。

研精毕智市场调研网隶属于北京研精毕智信息咨询有限公司(英文简称:XYZResearch),是国内领先的行业研究及企业研究服务供应商。通过有效分析复杂数据和各类渠道信息,助力客户深入了解所关注的细分市场,包括市场空间、竞争格局、市场进入策略、用户结构等,包括深度研究目标企业组织架构,市场策略、销售结构、战略规划等,帮助企业做出更有价值的商业决策。